Arquitectura Estratégica para la Implementación de la LGEC en México: Análisis de Brechas, Diseño Reglamentario y Modelos de Responsabilidad Extendida

Autor: Alejandro Pagés- Tuñón

La aprobación de la Ley General de Economía Circular (LGEC) por el Congreso de la Unión en diciembre de 2025 representa un punto de inflexión en la política industrial y ambiental de México. El Estado mexicano ha formalizado su transición desde un modelo lineal extractivo hacia uno regenerativo y restaurativo. Esta legislación, que reforma simultáneamente la Ley General del Equilibrio Ecológico y la Protección al Ambiente (LGEEPA) y la Ley General para la Prevención y Gestión Integral de los Residuos (LGPGIR), reglamentaria de los artículos 4º y 25º constitucionales, establece por primera vez a nivel federal la obligatoriedad de la Responsabilidad Extendida del Productor (REP), trazabilidad y valorización, además de crear instrumentos institucionales críticos como el Sistema Nacional de Economía Circular. El éxito de su implementación depende críticamente de definir los “cómos” en el Reglamento secundario.

Sin embargo, un análisis exhaustivo y comparado con jurisdicciones maduras —como la Unión Europea, Canadá y referentes regionales como Chile— revela que la promulgación de la ley es apenas el cimiento de una estructura que aún requiere una ingeniería regulatoria compleja. La efectividad real del marco jurídico dependerá críticamente del Reglamento y de las Normas Oficiales Mexicanas (NOMs) que de ella emanen. El presente artículo identifica brechas estructurales significativas, particularmente en la definición de mecanismos de financiamiento para la REP, la ausencia de una metodología prescriptiva para la eco-modulación de tarifas y la falta de claridad operativa en la integración del sector informal. Si el reglamento no aborda la granularidad de los costos netos de recuperación y no establece barreras claras contra los “free-riders” (especialmente en el comercio electrónico transfronterizo), México corre el riesgo de crear un sistema administrativamente oneroso, pero ambientalmente ineficaz.

Este documento propone una arquitectura regulatoria detallada, sugiriendo un modelo híbrido de gobernanza para los Organismos Coordinadores o de Responsabilidad del Productor (ORP), la implementación de una Cámara de Compensación (Clearinghouse) para evitar la monopolización y las distorsiones de mercado, y una matriz de eco-modulación que penalice financieramente el diseño no circular. Asimismo, se analizan los instrumentos económicos necesarios para alinear los incentivos fiscales con los principios de termodinámica económica que rigen la circularidad, superando las limitaciones de los modelos financieros tradicionales como el Valor Presente Neto (VPN) que sistemáticamente subvalúan los activos circulares.

1. Antecedentes y Contexto: La Evolución hacia la Circularidad

1.1 El Contexto Internacional y los Compromisos de México

La transición de México no ocurre en el vacío, sino que responde a una presión global y a compromisos multilaterales que han redefinido los estándares de competitividad industrial:

- Alineación con la ONU y ODS: La LGEC responde directamente a la Resolución UNEP/EA.4/Res.1 de la ONU y al ODS 12 (Producción y Consumo Responsables), buscando desacoplar el crecimiento económico del uso de recursos finitos.

- El Estándar de la OCDE: México, como miembro de la OCDE, está adoptando instrumentos económicos basados en el desempeño, donde la eficiencia de recursos ya no es opcional.

- El Efecto Bruselas: El Plan de Acción de Economía Circular de la Unión Europea (PAEC) ha establecido estándares de ecodiseño y “pasaportes digitales” que las empresas mexicanas exportadoras deberán cumplir para mantener su acceso al mercado europeo.

1.2 Diagnóstico Nacional: De la Gestión de Residuos a la Economía Circular

Históricamente, la regulación mexicana, cimentada en la LGPGIR (2003), se enfocó en la gestión “al final del tubo” (el residuo ya generado). La LGEC de 2025 cambia este paradigma hacia un enfoque de ciclo de vida completo:

- Situación Previa: México enfrenta una crisis de residuos con tasas de reciclaje estancadas y una dependencia de rellenos sanitarios saturados, exacerbada por una infraestructura insuficiente y marcos regulatorios fragmentados a nivel estatal y municipal.

- El Nuevo Mandato: La reforma eleva la economía circular a rango de Ley General, estableciendo concurrencia de facultades y creando el Sistema Nacional de Economía Circular para coordinar a SEMARNAT, Economía y los gobiernos locales, superando la visión de silo.

2. El Nuevo Paradigma Legal: Deconstrucción de la Reforma de 2025

2.1 Alcance Ontológico y Objeto de la Reforma

La minuta aprobada en diciembre de 2025 no constituye una legislación aislada, sino un paquete de reformas sistémicas que busca armonizar el ecosistema legal mexicano con las tendencias globales de sostenibilidad. Al elevar la economía circular a rango de Ley General, el Congreso ha establecido la concurrencia de facultades entre la Federación, los Estados y los Municipios, un elemento jurídico crucial para evitar la fragmentación regulatoria que ha caracterizado la gestión de residuos en las últimas dos décadas y que ha impedido la formación de mercados nacionales de materiales secundarios.

El objeto central de la ley trasciende la mera gestión de residuos; su propósito es reducir la huella ecológica mediante la extensión de la vida útil de los productos y la valorización intensiva de los materiales. A diferencia de la LGPGIR, que se centraba preponderantemente en la gestión del residuo “al final del tubo” (downstream), la LGEC introduce principios rectores que actúan “aguas arriba” (upstream), como el ecodiseño, la trazabilidad y la innovación tecnológica. Esto representa un cambio ontológico en la regulación mexicana: se transita de regular la “basura” a regular el “diseño, la producción y el consumo”.

Un componente innovador y central de esta arquitectura es la creación del Sistema Nacional de Economía Circular, presidido por la Secretaría de Medio Ambiente y Recursos Naturales (SEMARNAT). Este órgano colegiado tiene el mandato de coordinar políticas públicas transversales, superando la visión de silo que históricamente limitaba la acción ambiental a una sola secretaría. La inclusión de la Secretaría de Economía y otros actores clave en este sistema sugiere un reconocimiento tácito de que la circularidad es, fundamentalmente, una política económica e industrial de competitividad, y no exclusivamente una política de saneamiento ambiental.

2.2 La Institucionalización de la Responsabilidad Extendida del Productor (REP)

El Artículo 10 de la iniciativa aprobada, junto con sus disposiciones subsecuentes, institucionaliza la Responsabilidad Extendida del Productor (REP) como el motor financiero y operativo del nuevo modelo. Se define como la obligación ineludible de productores e importadores de organizar y financiar la gestión integral de los residuos derivados de sus productos a lo largo de todo su ciclo de vida, internalizando así las externalidades negativas que anteriormente eran absorbidas por el erario público y el medio ambiente.

Los elementos clave que constituyen el núcleo de la REP en el texto aprobado incluyen:

- Gestión Circular Obligatoria: Se establece el mandato para que productores e importadores inscriban Planes de Gestión Circular ante la autoridad. Esto sustituye o complementa, según el caso, los anteriores “Planes de Manejo” de residuos de manejo especial, elevando el estándar de cumplimiento hacia metas de valorización más ambiciosas.

- Registro Nacional de Economía Circular: Se crea un registro público y digital para monitorear el cumplimiento, la trazabilidad de los materiales y el desempeño de los sujetos obligados. Este instrumento es vital para cerrar la brecha de datos que ha impedido históricamente el diseño de políticas públicas basadas en evidencia en México.

- Enfoque de Ciclo de Vida: La responsabilidad legal ya no termina en el punto de venta, sino que se extiende jurídica y financieramente a la etapa de post-consumo, obligando a las empresas a diseñar sistemas de logística inversa.

- Reciclaje Inclusivo: En un reconocimiento a la realidad socioeconómica de México, la ley integra explícitamente a los recicladores de base (conocidos como “pepenadores”) en los esquemas de gestión. Este es un avance social significativo respecto a legislaciones de países desarrollados que a menudo marginan a este sector, y plantea retos operativos únicos para su implementación.

Sin embargo, el análisis del texto revela que la ley establece el qué (la responsabilidad), pero delega peligrosamente a los “Acuerdos Generales de Implementación” y al futuro Reglamento la definición de los cómos: las metas cuantitativas específicas, las fórmulas matemáticas de financiamiento y las sanciones granulares. Esta delegación es un arma de doble filo: permite flexibilidad y actualización técnica ante la innovación, pero abre la puerta a la captura regulatoria, la litigiosidad y la dilación en la implementación si no se establecen plazos perentorios y metodologías rigurosas en el reglamento inmediato.

2.3 Instrumentos Económicos y de Fomento

La ley aprobada menciona la promoción de incentivos fiscales y económicos, haciendo referencia explícita al Artículo 39 del Código Fiscal de la Federación para otorgar estímulos a quienes cumplan con los criterios de circularidad. También se introduce el Distintivo Nacional de Economía Circular, que funcionará como un mecanismo de señalización de mercado y otorgará preferencia en las compras públicas (Green Public Procurement), un instrumento poderoso para crear demanda inicial de materiales reciclados.

El análisis crítico preliminar sugiere que, si bien la intención legislativa es correcta, la redacción tiende a ser permisiva (“se fomentarán”, “se podrán otorgar”) en lugar de prescriptiva o vinculante. Esto contrasta con modelos europeos maduros donde los impuestos al plástico no reciclado (como el Plastic Tax de la UE) o las tasas de vertedero son mandatos directos que alteran la estructura de costos de los materiales vírgenes frente a los reciclados, forzando la sustitución de materiales por vía económica.

3. Análisis Comparativo de Brechas: México frente a la Vanguardia Internacional

Para garantizar que la implementación de la LGEC sea efectiva y no derive en una simulación administrativa, es imperativo contrastar el texto aprobado con la experiencia empírica de jurisdicciones que llevan décadas operando sistemas REP. El análisis cruzado de documentos técnicos sobre sistemas globales y marcos regulatorios revela brechas críticas que el Reglamento debe subsanar con urgencia.

3.1 Brecha de Financiamiento: Costos Netos vs. Tarifas Simbólicas

Práctica Internacional (Benchmark): En la Unión Europea (bajo la Directiva Marco de Residuos) y en provincias canadienses como Ontario (Programa Blue Box) y Columbia Británica, el principio rector es la “Cobertura de Costos Totales” (Full Cost Recovery) o “Costos Netos Eficientes”. Esto implica que las tarifas que los productores pagan a las Organizaciones de Responsabilidad del Productor (ORP) deben cubrir la totalidad de los costos: recolección, transporte, clasificación, reciclaje, costos administrativos, limpieza de espacios públicos por basura dispersa (littering), campañas de comunicación y la fiscalización de datos.5 En Ontario, se está transitando agresivamente hacia una responsabilidad financiera del 100% por parte de los productores, eliminando completamente el subsidio municipal.

Situación en México (Brecha): La LGEC establece la responsabilidad financiera, pero omite la metodología para calcular los costos cubiertos. Existe un riesgo inminente de que, bajo presión de cabilderos industriales, las tarifas se fijen a niveles simbólicos que no cubran la operación real de la logística inversa, perpetuando la dependencia de los precarios presupuestos municipales para la recolección de residuos. Si el Reglamento no define explícitamente qué constituye un “costo eficiente de gestión” e incluye la limpieza de espacios públicos, los municipios seguirán subsidiando indirectamente a la industria, violando el principio fundamental de “quien contamina paga”.

3.2 Brecha de Eco-modulación: La Ausencia de Señales de Precio al Diseño

Práctica Internacional (Benchmark): La eco-modulación es el corazón de la REP moderna y su herramienta más transformadora. En Francia (Ley AGEC) y bajo la nueva propuesta de Reglamento de Envases de la UE (PPWR), las tarifas REP no son planas; varían dinámicamente según el diseño del producto. Un envase difícil de reciclar (ej. multimaterial, colores oscuros, uso de aditivos disruptivos) paga una tarifa significativamente más alta (penalización o “malus”), mientras que uno diseñado para el reciclaje o con alto contenido reciclado paga menos (bonificación o “bonus”). Esto crea una señal de precio directa en el estado de resultados de la empresa que incentiva el ecodiseño desde la fase de concepción.

Situación en México (Brecha): Aunque la ley mexicana menciona el ecodiseño como un objetivo deseable, no mandata explícitamente una estructura de tarifas eco-moduladas con criterios técnicos específicos y vinculantes. Sin esta especificación detallada en el reglamento, las ORP podrían optar por cobrar tarifas planas basadas simplemente en el peso o unidades puestas en el mercado (el modelo más sencillo de administrar), eliminando cualquier incentivo financiero real para que los ingenieros y diseñadores mejoren la circularidad del producto.

3.3 Brecha de Gobernanza y Competencia: El Riesgo de Monopolios No Regulados

Práctica Internacional (Benchmark): Existen dos modelos principales de operación: monopolístico (una sola ORP por flujo de material, como Ecoembes en España tradicionalmente) o competitivo (múltiples ORP compitiendo por los productores, como en Alemania o Austria). La tendencia global, observada claramente en Alemania con la Ley de Envases (VerpackG), es hacia la competencia regulada para aumentar la eficiencia y reducir costos. Sin embargo, este modelo requiere indispensablemente una “Cámara de Compensación” (Clearinghouse) y un Registro Central (ZSVR) robusto para evitar que los productores reporten a múltiples sistemas sin control o que las ORP solo recojan los residuos más valiosos y fáciles (cherry-picking), dejando los residuos costosos al municipio.

Situación en México (Brecha): La ley permite el cumplimiento individual o colectivo, pero guarda silencio sobre las reglas del juego para la competencia entre múltiples sistemas colectivos. La falta de una figura clara de “Cámara de Compensación” en la ley primaria es una vulnerabilidad mayor. Si el Reglamento no crea esta figura y define sus atribuciones, se corre el riesgo de caos administrativo, doble contabilidad, o la formación de monopolios de facto privados sin la supervisión adecuada de precios y niveles de servicio.

3.4 Brecha de Fiscalización y “Free-riders” Digitales

Práctica Internacional (Benchmark): El auge del comercio electrónico transfronterizo ha exacerbado el problema de los “free-riders” (empresas que venden productos en el mercado sin registrarse ni pagar tarifas REP). La UE y países como Francia han respondido con legislación de vanguardia obligando a las plataformas digitales (marketplaces como Amazon, Mercado Libre, Alibaba) a asumir la responsabilidad REP subsidiaria por los vendedores terceros que no estén registrados en el sistema nacional.

Situación en México (Brecha): La minuta aprobada menciona la trazabilidad, pero no aborda con la contundencia necesaria la responsabilidad subsidiaria de las plataformas digitales. Dado el volumen masivo de importaciones directas en México a través de esquemas de de minimis, esto representa una fuga potencial de recursos millonaria para el sistema y una competencia desleal flagrante para los productores nacionales que sí cumplan con la ley. El Reglamento debe ser explícito y agresivo en este punto para cerrar esta brecha fiscal y operativa.

3.5 Brecha de Integración Social del Sector Informal

Práctica Internacional (Benchmark): En el Sur Global, la integración de los recicladores informales es el desafío central y distintivo. Países como Colombia y Chile han avanzado en modelos de pago por servicio a los recicladores de base, reconociendo su labor. En contraste, en Europa este tema es marginal debido a la formalización histórica de la gestión de residuos.

Situación en México (Brecha): La LGEC acierta políticamente al incluir el concepto de “reciclaje inclusivo” 11, pero el riesgo crítico radica en la implementación operativa. Si el Reglamento no establece mecanismos contractuales estandarizados, tarifas de pago obligatorias y vías de formalización fiscal simplificada entre las ORP y los recicladores de base, el reconocimiento quedará en retórica. Se requiere definir estándares de competencia laboral y mecanismos de facturación que permitan a las grandes empresas pagar a miles de micro-actores sin incurrir en contingencias fiscales o laborales.

- El Mandato del Reglamento: Elementos Indispensables para la Operatividad

Para que la LGEC sea operativa y exitosa, el Reglamento no puede limitarse a ser una reiteración de principios; debe fungir como un manual técnico de ingeniería de sistemas. A continuación, se detallan los elementos sine qua non que deben incluirse, estructurados por áreas funcionales críticas.

4.1 Definiciones Técnicas y Alcance Jurisdiccional

El Reglamento debe cerrar cualquier ambigüedad semántica que permita la elusión de responsabilidades (loopholes).

- Definición Jerárquica de “Productor”: Debe definirse con precisión jerárquica para evitar vacíos: 1) el dueño de la marca que aparece en el producto; si este no tiene domicilio fiscal en el país, 2) el importador registrado; si no es identificable, 3) el primer distribuidor o comercializador en territorio nacional. Esto es vital para capturar todas las importaciones y evitar que las marcas extranjeras eludan su responsabilidad.

- Puesta en el Mercado: Definir el momento exacto, contable y jurídico, en que se genera la obligación (ej. la primera facturación o transmisión de propiedad en territorio nacional).

- Fin de la Condición de Residuo: Establecer criterios técnicos claros de “fin de la condición de residuo” (End-of-Waste criteria) para facilitar el comercio de materiales secundarios. Esto permitiría que ciertos materiales procesados dejen de ser regulados como “residuos” (con toda la carga burocrática de transporte y manejo que ello implica) y pasen a ser regulados como “productos” o “materias primas secundarias”, fomentando la simbiosis industrial y reduciendo costos de transacción.

4.2 Mecanismos Operativos de la REP

Este capítulo del reglamento debe ser el más robusto, detallando la operatividad de los Planes de Gestión.

- Metas Progresivas y Materiales-Específicas: Establecer tablas con porcentajes mínimos obligatorios de recolección y valorización por tipo de material específico (PET, aluminio, cartón, PEAD, vidrio, electrónicos, neumáticos, baterías) con horizontes temporales claros (ej. 2027, 2030, 2040). Las metas deben ser crecientes, revisables cada 5 años y no agregadas (para evitar que se cumpla la meta reciclando mucho vidrio pesado y poco plástico ligero).

- Contenido Reciclado Obligatorio: Mandatar porcentajes mínimos de material reciclado posconsumo (PCR) en nuevos productos, comenzando, por ejemplo, con un 25% para envases de PET al 2030. Esto es crucial para “tirar de la demanda” y desacoplar el mercado del reciclaje de la volatilidad de los precios del petróleo virgen.

- Garantías Financieras: Detallar los requisitos para la inscripción de los planes, incluyendo la constitución de fianzas o garantías financieras que aseguren que, en caso de insolvencia o quiebra de una ORP o productor, existan fondos reservados para gestionar los residuos remanentes en el mercado.

4.3 Gobernanza y Transparencia de los Sistemas Colectivos (ORP)

El reglamento debe “regular a los regulados”, estableciendo estándares corporativos estrictos para las ORP.

- Naturaleza Jurídica Sin Fines de Lucro: Exigir que las ORP sean entidades sin fines de lucro, cuyo único objeto social sea el cumplimiento de las obligaciones REP, evitando conflictos de interés con negocios de gestión de residuos.

- Transparencia Radical: Obligación de someterse a auditorías externas anuales sobre estados financieros y balance de masa de materiales. Publicación obligatoria y desglosada de las tarifas cobradas a los productores y de los costos pagados a los gestores y municipios.

- Umbral de Representatividad: Establecer un umbral mínimo de participación de mercado (ej. 10% del volumen de un material específico puesto en el mercado) para autorizar la creación de una ORP. Esto es vital para evitar la fragmentación excesiva del sistema en micro-organismos ineficientes.

4.4 Eco-modulación y Uso de Fondos

Es indispensable que el Reglamento traduzca el concepto abstracto de “fomento” en reglas financieras algorítmicas.

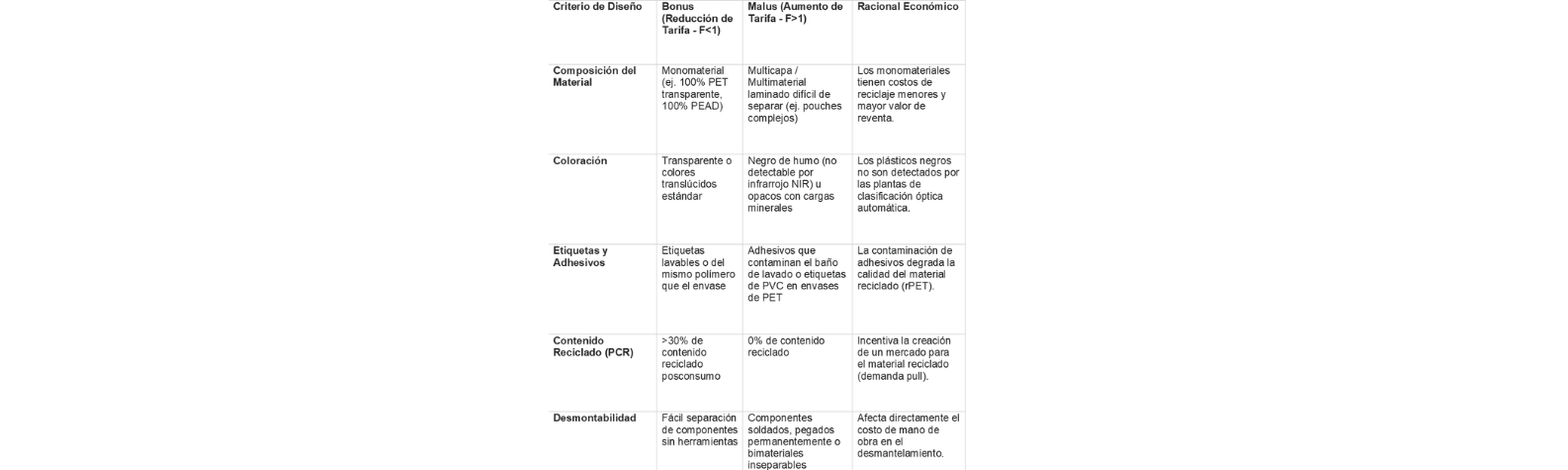

- Criterios Técnicos de Eco-modulación: Listar exhaustivamente los factores que bonificarán o penalizarán la tarifa: reciclabilidad técnica real en la infraestructura instalada en México, coloración ( penalizar negro de humo), uso de aditivos que entorpecen el reciclaje, complejidad de desmontaje, disponibilidad de refacciones, durabilidad y reparabilidad.

- Cerco Financiero (Ring-fencing): Restringir legalmente el uso de los fondos recaudados por las ORP. Deben destinarse exclusivamente a actividades de gestión de residuos, infraestructura, I+D en ecodiseño, educación ambiental e integración de recicladores. Debe prohibirse explícitamente el uso de estos fondos para cabildeo político, pago de multas de miembros o marketing corporativo no relacionado con la educación ambiental.

4.5 Fiscalización, Trazabilidad y Sanciones

- Interoperabilidad Digital: Exigir la interconexión vía API de los sistemas informáticos de las ORP con la Plataforma Nacional de Información de la SEMARNAT para reporte en tiempo real, evitando la manipulación de datos anuales.

- Verificación de Terceros: Obligatoriedad de que los reportes de cumplimiento de metas (balance de masa) sean verificados por unidades de verificación acreditadas (TPA – Third Party Auditors), independientes tanto de la ORP como del productor, bajo pena de perjurio o falsedad de declaraciones.

5. Arquitectura Propuesta para los Lineamientos de Implementación de la REP y los Instrumentos Económicos

Basado en la síntesis de los documentos y las mejores prácticas de la OCDE, se propone una arquitectura de implementación que integre la eficiencia económica de mercado con la eficacia ambiental regulatoria. Esta arquitectura se sustenta en tres pilares: Gobernanza Institucional, Modelo Económico Tarifario e Instrumentos de Mercado Complementarios.

5.1 Pilar 1: Gobernanza Institucional y Operativa (El Cerebro del Sistema)

La estructura debe equilibrar la supervisión estatal rectora con la eficiencia operativa privada.

- Organismo Supervisor Central (SEMARNAT + Unidad Especializada de Economía Circular):

- Función: Acreditación de ORP, establecimiento de metas quinquenales, supervisión del Registro Nacional, auditoría de la Cámara de Compensación y sanción de incumplimientos.

- Herramienta Clave: “Registro Nacional de Productores y Planes de Gestión”. Debe operar como una base de datos centralizada tipo Black Box que recibe datos confidenciales de ventas de los productores (inputs) y datos de gestión de residuos de los operadores (outputs), cruzando información mediante algoritmos para detectar brechas (posibles fraudes, doble conteo o fugas).

- Organismos de Responsabilidad del Productor (ORP):

- Estructura: Entidades privadas sin ánimo de lucro formadas y gobernadas por sectores industriales (ej. ORP de Envases y Empaques, ORP de Electrónicos, ORP de Baterías).

- Responsabilidad: Cumplimiento de metas agregadas nacionales. Si el sector no cumple la meta colectiva, la multa recae sobre la ORP y se prorratea entre sus miembros según su cuota, incentivando la presión de pares (peer pressure) para el cumplimiento.

- Interacción Territorial: Las ORP firman convenios de colaboración con municipios para financiar la recolección selectiva municipal o, alternativamente, contratan directamente a gestores privados y cooperativas de recicladores de base para operar la logística inversa.

- Cámara de Compensación (Clearinghouse):

- Necesidad: Indispensable si se permite la existencia de más de una ORP por flujo de material (modelo competitivo), para evitar el caos.

- Función: Actúa como un algoritmo neutral y árbitro que asigna a cada ORP su cuota de responsabilidad geográfica y financiera basada en su participación de mercado. Asegura que la recolección ocurra también en zonas rurales o remotas no rentables, distribuyendo esos costos logísticos “extra” entre todas las ORP proporcionalmente, evitando que una ORP solo opere en zonas urbanas densas (cream skimming).

5.2 Pilar 2: Modelo Económico y Tarifario (La Eco-modulación como Motor)

El corazón del sistema es el flujo de dinero que incentiva el cambio de comportamiento. Se propone una arquitectura de tarifas basada en el “Costo Neto Real” más incentivos conductuales.

Propuesta de Matriz de Eco-modulación (Ejemplo para Envases):

Esta arquitectura asegura que el productor de un envase “ineficiente” subsidie la gestión del sistema, mientras que el productor eficiente paga menos, internalizando el costo ambiental real en el precio del producto.

5.3 Pilar 3: Instrumentos Económicos Complementarios y Valoración Financiera

La REP por sí sola es un mecanismo de oferta. Se requiere una batería de instrumentos económicos que actúen en la demanda y en la valoración de activos, alineados con las recomendaciones de la OCDE y la metodología CEPAL.

A. Instrumentos Fiscales y de Mercado

- Impuesto al Vertido (Landfill Tax):

- Mecanismo: Implementar un impuesto progresivo nacional por tonelada de residuo depositada en rellenos sanitarios.

- Objetivo: Hacer artificialmente más costoso el enterramiento que el reciclaje o la valorización energética. Sin esto, el bajo costo actual de los rellenos en México (tipping fees bajos) hace que el reciclaje sea financieramente no competitivo. Es el “palo” necesario para que funcione la “zanahoria” de la circularidad.

- IVA Diferenciado (Tasa 0% o Reducida):

- Propuesta: Aplicar tasa 0% de IVA a productos fabricados con 100% material reciclado certificado o a servicios de reparación, reacondicionamiento y remanufactura.

- Justificación: Reduce el diferencial de precio (green premium) entre el producto virgen (lineal) y el reciclado (circular), fomentando la demanda del consumidor final y haciendo competitivos los servicios de extensión de vida útil.

- Certificados de Reciclaje Negociables:

- Mecanismo: Crear un mercado donde las empresas que superen sus metas obligatorias de reciclaje puedan vender sus créditos excedentes a empresas que no lograron cumplir.

- Ventaja: Fomenta la eficiencia económica del mercado, permitiendo que el reciclaje ocurra donde es más barato marginalmente, y recompensa financieramente a los sobre-cumplidores.

- Compras Públicas Verdes (GPP) Obligatorias:

- Implementación: Establecer la obligatoriedad para todas las dependencias federales y estatales de adquirir un porcentaje mínimo (ej. 20%) de productos que cuenten con el “Distintivo Nacional de Economía Circular” o que contengan materiales secundarios certificados.

- Impacto: El Estado utiliza su inmenso poder de compra para crear un mercado base estable y predecible para los materiales reciclados, reduciendo el riesgo de inversión para la industria del reciclaje y las plantas de remanufactura.

B. Nuevas Metodologías de Evaluación de Negocios (Sustitución del VPN)

La implementación de la ley requiere que las empresas abandonen métricas financieras obsoletas que penalizan la circularidad. El reporte “Evaluación de negocios circulares” destaca que herramientas tradicionales como el Valor Presente Neto (VPN) y la Tasa Interna de Retorno (TIR) penalizan sistemáticamente la durabilidad y los modelos de “Producto como Servicio” (PaaS) debido a su sensibilidad a la tasa de descuento y su enfoque en ventas transaccionales de un solo ciclo.

Para la implementación en México, se recomienda que el Sistema Nacional de Economía Circular promueva y estandarice el uso de métricas multidimensionales en los reportes corporativos:

- A nivel Producto: Adoptar el Indicador de Circularidad de Materiales (MCI) de la Fundación Ellen MacArthur como estándar técnico para otorgar el Distintivo Nacional. Este indicador cuantifica matemáticamente los flujos restaurativos y la utilidad (durabilidad + intensidad de uso) del producto, penalizando la obsolescencia programada.

- A nivel Empresa: Fomentar el uso de los Indicadores de Transición Circular (CTI) del World Business Council for Sustainable Development (WBCSD). Esto permite a las empresas medir y reportar su “% de circularidad de entrada” y “% de circularidad de salida”, conectando estas métricas físicas con el desempeño financiero y la reducción de riesgos de volatilidad de materias primas.

- Evaluación de Riesgos: Incorporar en los análisis de impacto regulatorio la herramienta NCCPCT (Puntos de Control Críticos de Nodos y Trazabilidad de Ciclo) para identificar y mitigar riesgos específicos en la cadena de suministro de materiales secundarios, como la acumulación de toxicidad o la volatilidad de la oferta, que no son visibles en los análisis de riesgo financiero tradicionales.

6. Conclusiones y Hoja de Ruta Crítica

La Ley General de Economía Circular de México representa un avance legislativo necesario e histórico, alineando al país con las megatendencias globales y sus compromisos internacionales de cambio climático y biodiversidad. Sin embargo, el análisis técnico revela que la ley, en su estado actual, es un “cascarón jurídico” cuyo contenido real y efectividad dependerá casi exclusivamente de la calidad, profundidad y rigor técnico de la reglamentación secundaria.

Riesgos Inminentes de una Mala Implementación:

- Simulación y Greenwashing: Un reglamento laxo podría permitir definiciones de reciclaje demasiado amplias (ej. contar la valorización energética masiva como reciclaje de materiales) o metas tan bajas que no requieran cambios reales en la industria.

- Desfinanciamiento Municipal: Si las tarifas REP no cubren los costos reales de recolección y limpieza, los municipios seguirán colapsados financieramente, subsidiando la ineficiencia de los productores.

- Conflicto Social: Si no se operacionaliza con mecanismos financieros claros la integración de los pepenadores, se generará un conflicto social con el eslabón más vulnerable y se perderá la eficiencia de la recolección actual.

Recomendaciones Finales para la Hoja de Ruta de Implementación:

- Prioridad 1 (Corto Plazo – 6 meses): Publicar el Reglamento de la LGEC en un plazo no mayor a 180 días, con participación vinculante de la industria, academia y sector civil, definiendo las fórmulas de costos y eco-modulación.

- Prioridad 2 (Corto Plazo – 12 meses): Emitir la NOM de Eco-modulación y los lineamientos de los Planes de Manejo simultáneamente al reglamento para dar certeza de inversión a las empresas que deben rediseñar sus productos y cadenas de suministro.

- Prioridad 3 (Mediano Plazo – 18 meses): Establecer la infraestructura digital del Registro Nacional antes de exigir el cumplimiento de metas, para asegurar que la línea base de datos sea confiable y evitar el fraude de datos.

- Prioridad 4 (Transversal): Armonización fiscal inmediata con la Secretaría de Hacienda para activar los incentivos del Art. 39 CFF y hacer viable la inversión en infraestructura de reciclaje de alta tecnología.

La transición circular en México no es solo un imperativo ambiental, sino una estrategia de competitividad económica y resiliencia industrial ante la volatilidad de las cadenas de suministro globales. La arquitectura propuesta en este documento busca asegurar que el marco legal se traduzca en una transformación sistémica real, eficiente y socialmente justa.

Autor

Autor: Alejandro Pagés- Tuñón

Co-Director del Comité de Finanzas Sostenibles de Cámara Verde Latam

Referencias

- Desafíos para una correcta implementación del modelo de economía circular en México, acceso: diciembre 23, 2025, https://eje-global.com/desafios-para-una-correcta-implementacion-del-modelo-de-economia-circular-en-mexico/

- México: Ley de economía circular y Responsabilidad Extendida del Productor podrían transformar la gestión de residuos – Business and Human Rights Centre, acceso: diciembre 22, 2025, https://www.business-humanrights.org/en/latest-news/m%C3%A9xico-ley-de-econom%C3%ADa-circular-y-responsabilidad-extendida-del-productor-podr%C3%ADan-transformar-la-gesti%C3%B3n-de-residuos/

- Semarnat: tres años de recortes frente a un clima cada vez más extremo – ADISCUSIÓN, acceso: enero 15, 2026, https://adiscusion.com/Noticia.aspx?q=-Semarnat–tres-a%C3%B1os-de-recortes-frente-a-un-clima-cada-vez-m%C3%A1s-extremo-8a78

- Proyecto de egresos 2025: recorte a acciones a favor del medio ambiente y contra el cambio climático supera los 25 mil mdp | LatinUS, acceso: enero 15, 2026, https://latinus.us/economia/2024/11/16/proyecto-de-egresos-2025-recorte-acciones-favor-del-medio-ambiente-contra-el-cambio-climatico-supera-los-25-mil-mdp-128553.html

- Simplify Multi-Country EPR Compliance Across the EU – Deutsche Recycling Service GmbH, acceso: diciembre 23, 2025, https://deutsche-recycling.com/blog/manage-multiple-country-epr-registrations-easily/